在上期中我们探讨了合并、兼并的动机,本期我们将根据国际海运界流行的估价技术、预算技术和确立风险技术等对目标公司进行估价。然后,我们再简要地分析杠杆收购。

1对目标公司的估价

1.1 兼并资产

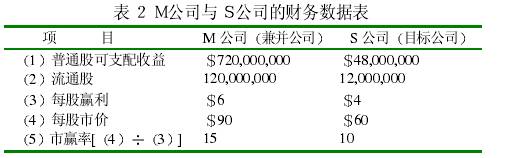

一般来说,海运界的兼并时常是兼并公司出于对目标公司船舶资产的青睐而发生兼并。兼并公司的在整个船队资产方面需要以目标公司来作为补充,以增强兼并公司的运输能力。以此为兼并目的的兼并要考虑目标公司船舶资产的价值和税收抵免问题。确立目标公司收购价值对兼并公司是否有利,国际海运界一般以其资本成本和资本收益的核算为标准,这种方法就是资本预算技术。该方法主要考虑对收购目标公司资产的初始投入,同时还考虑未来一定期限内资本船舶引起的现金流入,在考虑到风险的前提下,确定与其风险相称的折现率,使其未来现金流的现值相加如果净现值为正,从理论上来说,收益大于成本,可以进行收购;如果净现值为负,从理论上来说,成本高于收益,就要放弃收购;如果净现值为零,即成本与收益相抵,则收购的意义不大。下表是国际某M公司兼并某S公司时对S公司的定值。

1.2 换股

在对目标公司的兼并中,对其进行估价,以确定其价值是非常重要的一步。待确定了目标公司的价值后,兼并公司就要对目标公司制定可行的财务方案。在国际海运业,最简单,也是最少见的方法就是现金收购。完全的现金收购属于一次性买断,好处很多,但缺点是天文数字的兼并,巨额的现金难以凑齐 除了此种方法之外,还有其他融资组合方式,如债券、优先股和普通股等等。除净现值之外,常见的方法就是换股。

换股是兼并公司根据目标公司的价值以兼并公司的股票按一定比例与目标公司的股票进行的一种交换。其交换率,如兼并公司以1:1.3的比率与目标公司的股票进行交换,是双方在兼并过程中谈判的结果。交换率是一种标准,是现有的和潜在的股东衡量目标公司的尺度。尽管交换率一般情况下是根据双方股票在票市场上的价格确定的。从M公司兼并S公司当时的情况来看,公司当时的股票价格每股为90.00美元,S公司是60.00美元,经谈判,双方的股票交换率为1.3:1,即M公司以1.3股换取S司的1股股票。照此推算,目标公司(S公司)的股票由市价每60.00美元增加到了78.00美元,比原价增值30%。

换股的好处是不必用现金去收购,因为现金收购的成本很高。此外,给目标公司以优惠的换股比率可以激发目标公司股东投的积极性,使收购顺利进行。就换股而言,兼并公司须有足够股票来保证换股的实施。为保证换股的顺利进行,兼并公司在并发生前一般要对本公司的股票进行回购,这也是促使兼并公股价上涨的原因之一。在兼并结束后,兼并公司的股票一般要落到较低的价位,并在低价位上持续相当长的一段时期。鉴于此,我们有必要研究每股赢利,因为每股赢利是股东最关心的问题一。

1.3 每股赢利

尽管国际海运中的兼并主要集中于现金流和股票的价值上,然而更多的兼并者把目光聚集到了每股赢利上,即现金和价值会计收益。一般来说,兼并公司和目标公司的每股赢利在兼并后是不一致的,这种不一致主要是由交换率和每股赢利的差异引起。所以,我们下面将短期每股赢利和长期每股赢利的换股率分开来进行分析。

1.3.1 短期每股赢利效益

兼并公司和目标公司的换股率为1:1时,两公司的兼并前股赢利是一致的。从理论上讲,此时兼并公司与目标公司的市率都是相等的。然而在实践中,在经过了交换率的调整后,兼后公司的(M公司)每股赢利,要么高于兼并前的目标公司(S公司)每股赢利,要么低于兼并前目标公司。(M公司)公司的每股赢利我们可以通过下表来解释这一现象。

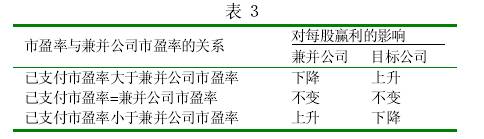

为促使兼并成功和收购S公司的1,200万的流通股,M公司必须用库存股或重新发行15 600 000股(12 000 000 ×1.3)股票,如果合并成功,M公司将拥有135 600 000股(120 000 000+15 600 000);如果两公司的普通股可支配收益不变(7.68亿美元(7.2+0.48)),合并后的每股赢利将降至5.66美元,原S公司的股东的每股赢利则上升到5.20美元/股(4.0 1.3)。 通过支付大于1美元收益的现值去兼并每1美元的收益(已支付市盈率大于兼并公司的市盈率),兼并公司把一部分兼并公司股东的收益权转让给了目标公司的股东。对于目标公司来说,它的每股赢利上升了,而兼并公司则下降了。这是因为兼并公司对目标公司支付了 30%的股票溢价(从60.00美元提高到78.00美元),从而导致了市盈率的提高。如果兼并公司以少于每美元的现价收益来收购目标公司的每美元收益(已支付市盈率少于兼并公司市盈率),相反的情况要会发生。最后,我们可以就短期每股赢利效益作出小结:对兼并公司的股东来说,短期每股赢利的收益是下降的;而对目标公司的股东来说,短期每股赢利的收益是上升的;因为短期每股赢利的收益是上升的,所以目标公司的股东一般来说是拥护兼并的。就长期每股赢利而言,每股赢利的收益对目标公司和兼并公司的股东来说都是上升的。

1.3.2 长期赢利效应

合并后的公司每股赢利效应在很大程度上取决于公司的未来成长。从国际海运界的合并、兼并案来看,兼并公司原股东的每股赢利在兼并后初期阶段低于兼并前的水平,但长期的每股赢利前景却是非常看好的。如果兼并后公司业务进展顺利,合并后的公司的每股赢利要远远高于合并前的每股赢利,因为目标公司的资产贡献率要远远高于要合并前的资产贡献率,从而引起合并公司的每股赢利的攀升。进而使兼并后的兼并公司的股东和目标公司的股东的每股赢利出现双赢的趋势(见表4)。

我们设定:兼并公司的资产收益或股东可支配的收益每年增长2%,而目标公司则为30%。自1997年起,兼并公司的总收益为7.2亿美元,每股收益为6美元/股。按照每年每股赢利2%的发展速度来预算2000年的收益,兼并公司的总收益只能有7.64亿美元,每股收益6.36美元。兼并目标公司后,1997年的总收益增加到了7.68亿美元,由于按1.3:1的比率收购了目标公司的股票,使当年每股赢利下降了近6%,即5.66美元/股,由于目标公司的资产经兼并公司整合后产生了巨大的效益,到1999年,总收益增长到了8.3亿元,每股赢利达6.12美元;虽然比合并前的每股6.24美元低了1.9%,但到了2000年,合并后的总收益增长到了8.69亿美元,每股收益达6.41美元;合并后公司的股价应为96.15美元/股(15 ×6.41美元),远远超过90美元/股的市场价格。

但必须意识到:兼并后的公司业绩、股票市值和每股赢利完全取决于公司的整合与管理,否则,就不能取得风险与收益的统一,股票的市值就不会升到预期的水平。

2 杠杆收购(LEVERAGED BUYOUT LBO)

自20世纪80年代以来,全球范围内兴起了杠杆收购的热潮。之后,杠杆收购逐步在海运业中流行,到了90年代,杠杆收购越来越流行,90年代中后期,由于杠杆收购出现了一系列违约和失购现象,投资者对所出现的垃圾债券失去了兴趣。然而,杠杆收购这种融资兼并的方法带有明显的“核金融”的特性,了解杠杆收购的原理对海运界即将出现的兼并有着积极的借鉴作用。

2.1 杠杆收购的技巧

杠杆收购是一种兼并技巧,它涉及一大笔资金融入或向某一投资机构大举举债,实质上是对目标公司进行的一种兼并。具体来说,兼并公司对目标公司的收购价格的90%是来自于:①对目标公司财产的抵押;②兼并公司动产或不动产的抵押;③第三方担保抵押。

2.2 采用杠杆收购方式

采用杠杆收购方式的兼并大都是跨国公司和投资财团。他们财力强大,实力雄厚,信息灵通,兵多将广。他们列入的目标公司一般须符合下列4个条件:

①目标公司在该行业中有良好的赢利历史记录和未来发展的潜力;②目标公司的债务水平比较低,银行的可承兑的资产比较高,受到兼并时可供抵押;③目标公司有稳定的前景和良好的现金流,其现金流可支付债务的本金和利息,并可提供足够的流动资金;④目标公司的现行管理班子和部分股东同意以杠杆收购的方式来出售该公司。

美国前财政部长西蒙所领导的西蒙集团在80代初就是按照上述4 项标准收购了GIBSON GREEGUNG CARDS 时GGC公司的。当时西蒙集团公司出资100万美元和不动产一起进行了抵押。在兼并后的3年里,西蒙集团将GGC公司上市,并从银行借了8 000万美元,并将GGC公司50%的动产股权以8 700万美元出售给了另外几家基金公司。现在,西蒙公司仍持有GGC公司50%的股权。不难看出,在整个的兼并过程中,西蒙集团仅出资100万美元,3年内就获利现金8 700万,其回报率是其初始投资的86倍,如果把其旗舰下的GGC公司50%的股份价值计算在内,其获利就更多了。杠杆是一种金融创新,是对世界金融发展史的一个贡献,它以小搏大,有着四两拨千斤的神奇功效。

3 小 结

对目标公司进行估价是兼并公司对目标公司价值的测算方法。一般有净现值法、换股法、每股赢利效益法,其中净现值法比较复杂,但对目标公司价值的测算比较准确;换股法则比较简单易行。杠杆收购是一种“核金融”的兼并方式。如果兼并公司掌握了准确的测算方法,又掌握了正确的兼并手段,则兼并公司的公司价值无疑将出现最大化的趋势。

qq.com

qq.com

共页 总计条记录 首页 前一页 当前为第页 下一页 最后一页转到